时间: 2024-03-12 13:15:13 | 作者: 部分行业专用密封条

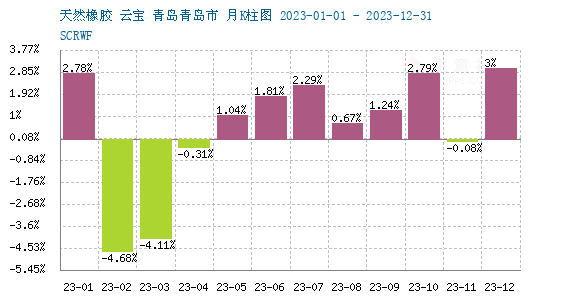

据生意社商品行情分析系统显示,2023年天然橡胶现货市场行情震荡上涨,2023年1月1日天然橡胶现货价格在12250元/吨,12月31日价格在13060元/吨,年度涨幅在6.61%;年内低点在4月7日11210元/吨,高点在10月19日13320元/吨,振幅18.82%。

一季度天然橡胶急速下跌后持续弱势震荡。1月受供应低谷期、公共卫生事件及春节假期的影响,我国天然橡胶主流行情小幅震荡上行,月底转头向下。2月欧美需求大幅缩减,下游采购新单量少,市场成交疲弱,行情回吐春节后涨幅后急速下行,围绕12000元/吨的点位来回波动。3月天胶到港量持续增加,下游需求持续疲弱,沪胶持续震荡阴跌,月底略有反弹。

二季度天然橡胶多因素致行情短时向上,热度褪去后行情终回落。4月云南白粉病和干旱致延割带动单日行情大涨,但进口胶陆续到港、现货胶持续累库,开工率环比下滑至5-6成、下游需求不强导致供强需弱态势持续。5月经历了“”行情之后,国家收储、“泰国唱多”,又对市场产生了一定影响,终支撑不力,涨势不强,行情回落,市场归于平静。浓缩胶行情差、全乳胶成焦点,天胶到港持续、累库速度变慢,累库现状并未改变;当月下游工厂开工率环比有所上升,且汽车价格战热度逐渐消退,消费者恢复理性消费。6月国内天然橡胶期货行情先上后下,市场利空利好并存,供应端压力持续增大且需求端持续疲弱,但新能源汽车政策延续与轮胎出口量同比增长,后市预计天然上涨动能不足,短期存炒 作上扬可能。

三季度受原材料产出受限影响,天然橡胶市场震荡上涨。国内市场收储传言再起,刺激国内天胶市场;加之国内外降雨天气影响对新胶产出影响较大,原材料产出受限,输出受阻。本季度轮胎企业出口形势较好,工厂开工高位运行。“金九银十”消费旺季,天然橡胶行情有一定的需求利好支撑。

四季度11月中旬轮储消息再出,刺激市场看多情绪,推动胶价上探。临近年底国产胶陆续停割,产量缩减预期利好作用逐步显现,加之年前备货带动,国产乳胶价格较为坚挺。12月低泰国正处割胶旺季,但局部地区出现洪涝灾害,原料产出受限,支撑天胶市场。

新胶产出方面,受季节性因素影响,2023年,气候问题再次成为全世界关注焦点,4月份云南干旱和年底泰国洪涝导致割胶受阻。每年主产区都会经历减产-停割-开割-量增的过程。国内天然橡胶生产集中于云南及海南两省。近年来,云南产区产量占比逐步提升至接近全国比例的六成左右,其中,西双版纳系其最大子产区,普洱及临沧两地亦贡献部分产量。

ANRPC最新发布的报告预测称,2023年全球天胶产量料同比增加6.5%至1514.1万吨。其中,泰国增2.5%、印尼增17.4%、中国降3.1%、印度增3.8%、越南增4.1%、马来西亚降9.8%、科特迪瓦增16.5%、其他几个国家增5%。2023年全球天胶消费量料同比降0.5%至1550.1万吨。其中,中国增3.8%、印度增5.7%、泰国增16.2%、印尼增3%、马来西亚降22.3%、越南增0.2%、欧盟降6.4%、美国降9.9%、日本降1.5%、其他几个国家降18.2%。传统橡胶种植大国天胶生产增长乏力,我国主要进口来源国依旧为泰国。

多个方面数据显示,2023年泰国出口天然橡胶(不含复合橡胶)合计为272.4万吨,同比降17%;出口到中国天然橡胶合计为106.6万吨,同比增0.1%。越南出口天然橡胶合计76.1万吨,较去年的81.8万吨同比下降7%;出口中国合计24.6万吨,较去年的22.5万吨同比增加9%。柬埔寨出口橡胶达368,048吨,较2022年同期的372,903吨下降了1.3%。科特迪瓦天胶出口量共计163万吨,较2022年同期的137万吨增加19.2%。

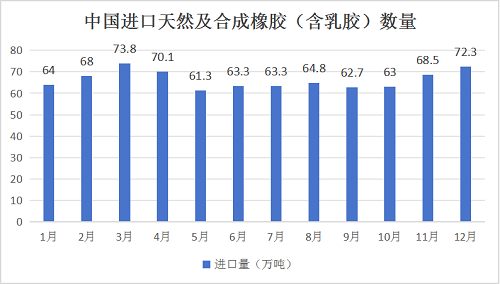

进口方面,如下图所示,2023年中国进口天然及合成橡胶(含胶乳)共计795.2万吨,较2022年的736万吨增加8%。2024年预计全球天然橡胶产量增速将进一步放缓,ANRPC全年产量增速预计2.20%;2024年中国天然橡胶进口量或继续增多。

青岛库存方面,数据显示,截至2023年12月31日,中国天然橡胶社会库存155.9万吨,较上期增加1.06万吨,增幅0.69%;青岛地区天胶保税和一般贸易合计库存量66.37万吨,较上期减少0.09万吨,环比减少0.13%;保税区库存环比增长1.26%,至11.41万吨,一般贸易库存环比减少0.42%,至54.95万吨。青岛地区从年初的58.16万吨增长至90.52万吨,又跌至年底的66.37万吨。

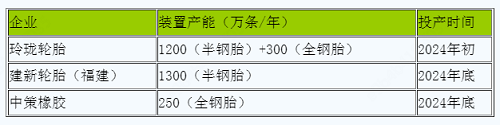

2024年国内轮胎产能继续扩张。据悉,2024年半钢胎与全钢胎产能分别新增2500与550万条,同比增长3%与2.5%。加之2024年轮胎内外需求预期双双提升,将支撑国内轮胎行业开工率保持高位运行,继而对2024天然橡胶行情形成支撑。

2024年轮胎需求驱动力分内外两条路,一方面国内汽车产销预期增加,对轮胎需求有支撑。国内方面受国内扩大内需及产业政策支持影响,轮胎需求将继续保持增长。据悉在2023年12月11日举办的2024中国汽车市场发展预测峰会中,中汽协预测2024年汽车和新能源汽车的销量分别约3100和1150万辆,同比增长3%和20%。另一方面国内轮胎技术提升、价格低使得中国轮胎在国际市场上竞争力慢慢地加强,加之墨西哥、巴西等新兴市场的发展等因素都为中国轮胎出口创造了机会,2024年国内轮胎出口量预期继续同比继续增加。

2023年天然橡胶在上半年一直未走出供应压力所带来的行情压制,与正常的往年传统走势明显不同;下半年走势较为符合往年走势。展望2024年,中国天然橡胶进口依存度在90%以上,对进口的依赖程度高位:供应方面,2024年气候问题依旧是全球关注焦点,天然橡胶生产节奏受制于气候平均状态随时间的变化;2024年预计全球天然橡胶产量增速将进一步放缓,ANRPC全年产量增速预计2.20%;2024年中国天然橡胶进口量或继续增多。需求方面,2024年国内轮胎产能继续扩张,天然橡胶需求预期小幅增加。加之2024年轮胎内外需求预期双双提升,将支撑国内轮胎行业开工率保持高位运行,继而对2024天然橡胶行情形成支撑。预计2024年天然橡胶预计走势仍会随着消费需求的季节性特点呈现行情的涨跌,行情高点出现在下半年,预计高点在14000元/吨附近;2024年行情低点出现在上半年,预计低点在11000元/吨附近。

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并标注明确来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至,我们将第一时间核实、处理。

生意社:2月顺丁橡胶行情大幅上行 后期或延续上(02-29 03:59)

-

2024-01-18综合类行业资讯新闻动态_服装服饰行业资讯 -中服服装网

-

2024-01-20金汤橡塑:创新研制精品 优质橡塑材料供应商

-

2024-01-20华密新材(836247BJ)——橡塑资料及制品出产企业研讨

-

2024-01-21福建省明信橡塑有限公司